Hallitus on antanut kesäkuussa eduskunnalle esityksen yrittäjän eläkelain (YEL) muuttamisesta. Esitystä käsitellään eduskunnassa todennäköisesti syksyn aikana ja muutoksen on ehdotettu tulevan voimaan vuoden 2023 alussa. Esitetty muutos on aiheuttanut runsasta keskustelua, joka on kulkenut välillä asiassa, välillä asian vieressä. Väärinkäsitysten välttämiseksi on hyvä hahmottaa, miten YEL-järjestelmä toimii ja mikä olisi esityksen mukaan muuttumassa.

Miten YEL-järjestelmä toimii?

YEL on lakisääteinen vakuutus, joka antaa turvaa yrittäjälle työkyvyttömyyden ja vanhuuden varalle sekä omaisille yrittäjän kuollessa. Se määrittää myös yrittäjän muun sosiaaliturvan tason. YEL on osa Suomen työeläkejärjestelmää, eikä sitä voi verrata esimerkiksi vapaaehtoisiin säästö- tai sijoitustuotteisiin. Kuten muissa pakollisissa vakuutuksissa, esimerkiksi liikennevakuutuksessa, vakuutettu eli yrittäjä tai työntekijä ei voi itse päättää olla osallistumatta järjestelmään tai miten suuria vakuutusmaksuja maksaa. Työeläkejärjestelmän etuudet ovat samat työntekijöille ja yrittäjille. Työntekijöiden eläketurva perustuu hänelle maksettuun palkkaan, yrittäjien eläketurva sen sijaan työtulon käsitteeseen. Lain mukaan yrittäjän työtulo on se palkka, joka kohtuudella olisi maksettava, jos yrittäjän olisi palkattava vastaavan ammattitaidon omaava henkilö suorittamaan yrittäjätoimintaansa tai se korvaus, jonka muutoin voidaan katsoa keskimäärin vastaavan kyseistä työtä. Yrittäjän työeläkevakuutusmaksu määräytyy työtulon perusteella. Työtulon käsite on suomalainen erikoisuus, sillä verrokkimaissa yrittäjien vakuutusmaksut perustuvat yleensä suoraan verotettavaan tuloon.

Koska yrittäjän työtulon käsite ei perustu selkeään objektiiviseen arvoon, sen määrittely edellyttää yksilöllistä kokonaisharkintaa. Ongelmaksi YEL-järjestelmässä on muodostanut viime vuosikymmeninä työtulojen pienentyminen ja niin sanottu alivakuuttaminen eli että työtulo vahvistetaan alemmalle tasolle kuin yrittäjän työpanoksen todellinen arvo lain mukaan olisi. Yrittäjän työeläke voi jäädä alivakuuttamisen vuoksi pieneksi ja se vaikuttaa myös muun työuran aikaisen sosiaaliturvan tasoon, esimerkiksi sairaus- ja vanhempainpäivärahoihin. Ongelma on kehittynyt työeläkevakuutusyhtiöiden soveltamiskäytännön kautta, sillä ne ovat vahvistaneet työtuloja suoraan yrittäjän oman ilmoituksen perusteella. Vastuu työtulon vahvistamisesta on vakuutuksen myöntävällä työeläkevakuutusyhtiöllä eikä menettely ole vastannut lain vaatimuksia. Finanssivalvonta on kiinnittänyt asiaan huomiota ja edellyttänyt työeläkevakuutusyhtiöiltä toimenpiteitä.

YEL-järjestelmässä tarkoituksena on, että kunakin vuonna maksettavat yrittäjäeläkkeet katetaan samana vuonna työelämässä olevilta yrittäjiltä saaduilla vakuutusmaksuilla. YEL-järjestelmän rahoitus on epätasapainossa eivätkä saadut vakuutusmaksut riitä kattamaan maksussa olevia eläkkeitä. YEL:n vakuutusmaksu on sidottu keskimääräiseen TyEL-maksuun eli työntekijöistä maksettavaan eläkevakuutusmaksuun. Tällä kytköksellä on pyritty siihen, että työn hinta olisi työn eri muodoissa sama. Jollei tätä kytköstä olisi, YEL-vakuutusmaksu olisi merkittävästi korkeampi.

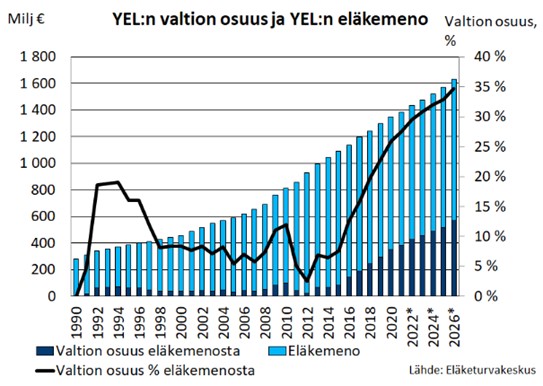

YEL:n eläkevastuuta ei rahastoida kuten työntekijöiden eläkejärjestelmässä eli rahastojen tuottoja ei voida hyödyntää maksettavien eläkkeiden ja työelämässä olevien yrittäjien vakuutusmaksujen erotuksen kattamiseen. Valtio takaa viime kädessä yrittäjien eläkkeiden rahoituksen. Veronmaksajien maksama osuus yrittäjien eläkkeistä on noussut viime vuosina voimakkaasti (tällä hetkellä noin 400 miljoonaa euroa) ja nousun ennustetaan jatkuvan myös tulevaisuudessa, jolloin se muodostaa huomattavan maksurasitteen julkiselle taloudelle.

Mikä hallituksen esityksen mukaan olisi muuttumassa?

Hallituksen eduskunnalle esittämä lainmuutos ei ole sisällöllisesti suuri. Työtulon määritelmä säilyy entisellään. Esityksen tavoitteena on tarkentaa työtulon määrittelyä työeläkevakuutusyhtiöissä, jotta vahvistetut työtulot vastaisivat laissa säädettyä työtulon määritelmää paremmin kuin nykyisin. Lakiin otettaisiin uutena täsmennys siitä, mitä tietoja työtulon määrittelyssä käytetään (nyt tämä määritellään Eläketurvakeskuksen julkaisemissa soveltamissuosituksissa). Siinä säädettäisiin myös säännöllisistä työtulon tarkistuksista kolmen vuoden välein.

Työtulon määrittelyn työeläkevakuutusyhtiössä pitää perustua tasapainoiseen kokonaisharkintaan yksilöllisten käytettävissä olevien tietojen pohjalta. Yrittäjä voi itse toimittaa tietoja yritystoiminnastaan työtulon määrittelyn pohjaksi. Esityksen mukaan työtulon määrittelyssä lähdettäisiin liikkeelle yrittäjän toimialan mediaanipalkasta. Tämä ei kuitenkaan yksin määrittäisi työtuloa, vaan huomioon tulisi ottaa lisäksi muut työpanoksen määrää, yrittäjätoiminnan laajuutta, yrittäjän ammattitaitoa ja yrittäjän työpanoksen arvoa kuvaavat tiedot, joiden perusteella voidaan poiketa toimialan mediaanipalkasta. Näitä tietoja voisivat olla hallituksen esityksen mukaan esimerkiksi kausiluonteisuus tai ympärivuotisuus, koko- tai osapäiväisyys, työntekijöiden määrä, liikevaihto, viikkotyötuntien määrä, sivutoimisuus kokoaikaisen palkkatyön ohella, työkorvaukset tai laskutuspalveluyrityksen kautta laskutetut palkkasuoritukset.

Mitä akavalaisen yrittäjän tulisi ottaa huomioon?

YEL:n työtulon määrittäminen oikealle tasolle on tärkeää. Vakuutusmaksut pitäisi ottaa huomioon hinnoittelussa. Jollei pakollisiin menoihin ole varaa, on järkevää pohtia yritystoiminnan kannattavuutta. Esitetty muutos ei todennäköisesti vaikuttaisi työtuloon merkittävästi, jos työtulo on nytkin lain määritelmän mukaisella tasolla. Tarkistusta ei tehtäisi esityksen mukaan lainkaan, jos muutos nykyiseen työtuloon olisi tarkistuksen yhteydessä alle 5 prosenttia.

Yrittäjällä olisi esityksen mukaan jatkossakin mahdollisuus vaikuttaa työtulon määrittelyyn toimittamalla tietoja yritystoiminnastaan. Määräaikaistarkistuksen yhteydessä työeläkevakuutusyhtiö tekisi työtuloehdotuksen niiden edellä mainittujen tietojen perusteella, jotka sillä ovat saatavilla. Jos ehdotuksen hyväksyy tai ei reagoi siihen, uusi työtulo tulisi voimaan ehdotuksen mukaisena. Yrittäjän olisi myös mahdollista toimittaa täydentäviä tietoja yrittäjätoiminnastaan, jos hän katsoo, että työtulo tulisi vahvistaa eri tasolle. Työeläkevakuutusyhtiö tutkisi selvityksen, sen vaikutuksen ja vahvistaisi tämän jälkeen työtulon. Päätöksestä olisi valitusoikeus työeläkeasioiden muutoksenhakulautakuntaan.

Soveltamiskäytännön muutoksiin varautumisesta on säädetty siirtymäsäännöksissä. Säännöksiä sovellettaisiin heti vuoden 2023 alusta alkaen uusiin YEL-vakuutuksiin, mutta tarkistukset nykyisiin työtuloihin tehtäisiin vuosien 2023–2025 aikana alkaen pienimmistä työtuloista. Vuoden 2023 loppuun mennessä tarkistettaisiin alle 15 000 euron työtulot, vuoden 2024 loppuun mennessä 15 000─25 000 euron työtulot ja vuoden 2025 loppuun mennessä yli 25 000 euron työtulot, ellei työtuloon ole tehty tarkistusta kolmen edellisen kalenterivuoden aikana. Työtuloa voitaisiin ensimmäisen kerran tarkistaa enintään 8 000 euroa tai 20 prosenttia riippuen siitä, kumman perusteella tarkistus on suurempi. Rajasta voitaisiin poiketa ylöspäin yrittäjän suostumuksella.

Katri Ojala, johtava asiantuntija, Akava

Timo Saranpää, puheenjohtaja, AKY – Akavalaiset yrittäjät

Blogi on julkaistu Akavan sivuilla 11.8.2022.

Viimeisimmät kommentit